En un movimiento que podría transformar el marco regulador de la sostenibilidad empresarial en la Unión Europea, la Comisión Europea ha propuesto retrasar dos años la aplicación de la Directiva de Informes de Sostenibilidad Corporativa (CSRD) y modificar significativamente sus requisitos. La medida, que forma parte del llamado “Simplification Omnibus Package”, busca reducir en un 25% las cargas administrativas impuestas a las empresas, según se establece en el documento oficial., lo que equivale a un ahorro estimado de 40.000 millones de euros

Si la reforma es aprobada, la cantidad de empresas obligadas a presentar informes de sostenibilidad se reduciría en un 80%, ya que el umbral de aplicación de la CSRD aumentará de 250 a más de 1.000 empleados. Además, la eliminación de estándares sectoriales y la eliminación de auditorías más exigentes alivianará los requisitos para las compañías que aún deban reportar.

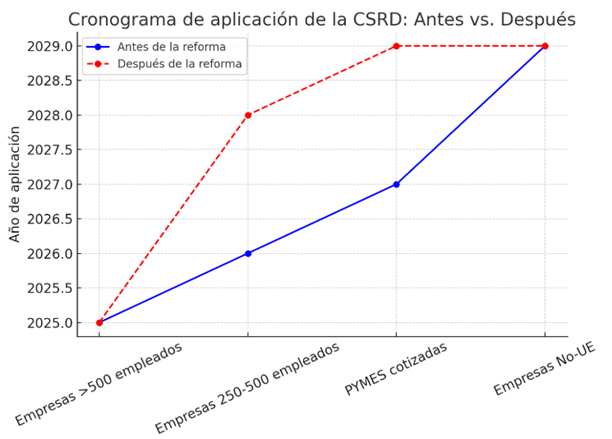

1. Claves de la reforma de la CSRD

Retraso en los plazos:

- Empresas de la segunda ola (más de 250 empleados, menos de 500) que debían reportar en 2026 ahora lo harán en 2028.

- Empresas de la tercera ola (PYMES cotizadas y otras entidades) que debían reportar en 2027 ahora lo harán en 2029.

- Empresas de la primera ola (más de 500 empleados) siguen con el cronograma original (reporte en 2025).

Nueva definición de empresas afectadas:

- Ahora solo reportarán compañías con más de 1.000 empleados y que cumplan con otros criterios financieros.

- Se eliminan las PYMES cotizadas del ámbito de aplicación.

Adiós a los estándares sectoriales:

- La Comisión no desarrollará los estándares específicos por sector que debían publicarse en junio de 2026.

- Solo se mantendrán los estándares generales de sostenibilidad (ESRS).

Menos carga de auditoría:

- Se congela la posibilidad de aumentar la exigencia de auditoría de «limited assurance» a «reasonable assurance».

- Empresas solo necesitarán validación limitada de sus informes.

- Otro ajuste significativo se dará en el Ratio de Activos Verdes (GAR) para bancos. A partir de la reforma, se permitirá que las entidades financieras excluyan del cálculo de este indicador las exposiciones a empresas más pequeñas (menos de 1.000 empleados y 50 millones de euros de volumen de negocios). Con este cambio, se busca mejorar la precisión del indicador sin sobrecargar a los bancos con información de bajo impacto en términos de sostenibilidad.

Nuevo estándar voluntario para PYMES:

- Se implementará un «VSME standard» para empresas fuera del alcance obligatorio, con requisitos más flexibles.

- Además de estos cambios en la CSRD, la Comisión también planea ajustes en la Taxonomía de la UE. Se introducirá la opción de que las empresas reporten actividades parcialmente alineadas con la Taxonomía, fomentando una transición medioambiental gradual. Asimismo, se establecerá un umbral de materialidad financiera para reducir la carga administrativa y disminuir en un 70% la extensión de las plantillas de información.

1.2 Impacto en la transparencia y los mercados

Las nuevas reglas reducirán significativamente la cantidad de información disponible sobre sostenibilidad en Europa. Según estimaciones de la Comisión incluidas en el documento, cerca de 80.000 empresas quedarían exentas de la obligación de reportar.

Esto supone un riesgo para la disponibilidad de datos en los mercados financieros, ya que inversores y entidades bancarias podrían perder acceso a información sobre impacto ambiental y social. También se prevé una reducción en la integración de factores ESG en decisiones de inversión.

Para mitigar estos efectos, la Comisión ha anunciado la creación de un fondo de 100.000 millones de euros destinado a la descarbonización industrial, con el objetivo de apoyar la transición verde sin comprometer la competitividad empresarial.

2. Cambios en la CSDDD: Diligencia debida más laxa y retraso en la aplicación

Además de la CSRD, la Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD) también sufrirá modificaciones sustanciales:

Se limita la responsabilidad de las empresas a proveedores directos (Tier 1):

- Las empresas ya no tendrán la obligación de verificar toda su cadena de suministro.

- Solo en casos excepcionales, cuando haya evidencia clara de irregularidades, deberán investigar más allá de sus proveedores directos.

Los planes de transición climática se reducen a un «ejercicio de casilla de verificación»:

- Ya no se exigirá a las empresas demostrar avances concretos.

- Se elimina la obligación de revisar periódicamente estos planes.

Sanciones más débiles y menor responsabilidad legal:

- Se limitan las multas que los Estados miembros pueden imponer a empresas que incumplan.

- Se elimina la obligación de rescindir contratos con proveedores infractores.

Retraso en la aplicación hasta 2028:

- El plazo original establecía la aplicación en 2027 para empresas con más de 5.000 empleados.

- Ahora, todas las fases de implementación se posponen un año más.

3. Reacciones y debate político

Las modificaciones propuestas han desatado un intenso debate entre empresas, legisladores y grupos ambientalistas. Mientras que el sector empresarial y las cámaras de comercio celebran la reducción de costos y la mayor flexibilidad, argumentando que este alivio regulatorio fortalecerá la competitividad de las empresas europeas frente a sus rivales en EE.UU. y Asia, las organizaciones ecologistas y ONGs alertan sobre los riesgos que conlleva la disminución del alcance de la CSRD, advirtiendo que podría generar un «gran vacío de datos» en la UE.

Por otro lado, la reforma del CBAM también ha generado expectativas en el ámbito comercial. La introducción de un umbral anual de 50 toneladas para importadores eximirá de obligaciones a pequeños actores del mercado, reduciendo la burocracia sin afectar significativamente la cobertura de emisiones. Además, se implementarán mecanismos más estrictos para evitar prácticas de evasión y garantizar la efectividad a largo plazo de este mecanismo.

Al mismo tiempo, algunos eurodiputados critican que la reforma debilita la CSDDD al limitar la diligencia debida solo a proveedores directos, lo que en su opinión la deja prácticamente inoperativa. Ahora, la propuesta deberá ser revisada por el Parlamento Europeo y el Consejo de la UE, donde aún podría sufrir modificaciones antes de su aprobación definitiva.

En ALL4, estamos comprometidos en proporcionar a nuestros clientes las herramientas y el conocimiento necesarios para cumplir con estos estándares y maximizar su impacto positivo en materia de ESG y EHS. Nuestro enfoque integral ayuda a las empresas a navegar por este nuevo escenario regulatorio, promoviendo prácticas responsables que fortalezcan la sostenibilidad de sus cadenas de valor.