Cómo diferenciar el panorama de los informes de sostenibilidad

Estándares y marcos

Las normas y los marcos ESG proporcionan orientación para la elaboración de informes de sostenibilidad corporativa.

Normativa

Los reglamentos, directivas y leyes de la UE o de los países obligan a determinadas empresas a informar sobre sostenibilidad. La nueva normativa ESG pretende crear transparencia, fomentar la inversión sostenible y garantizar la consecución de los objetivos de emisiones cero de la UE y los países a largo plazo.

Objetivos, principios y directrices

Los objetivos, principios y directrices definidos oficialmente proporcionan un enfoque para que las empresas definan y apliquen sus propios objetivos de sostenibilidad. Pueden centrarse en una, varias o todas las áreas ESG.

Panorama de los informes de sostenibilidad

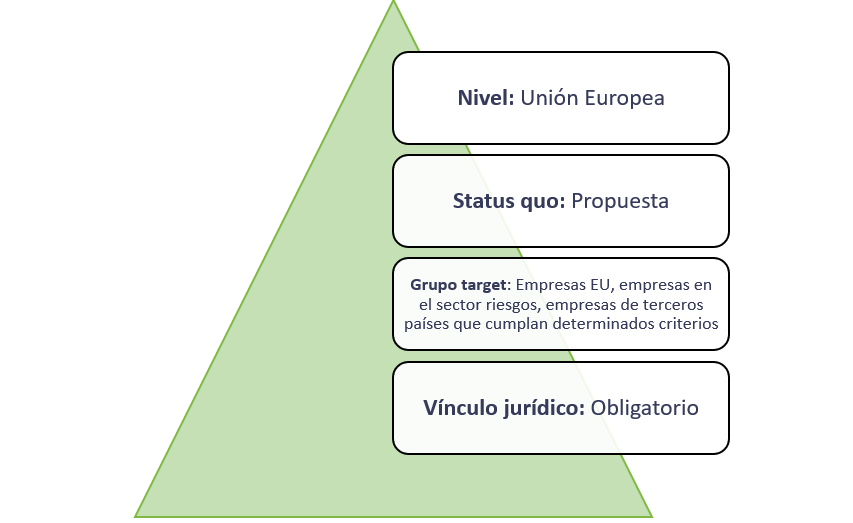

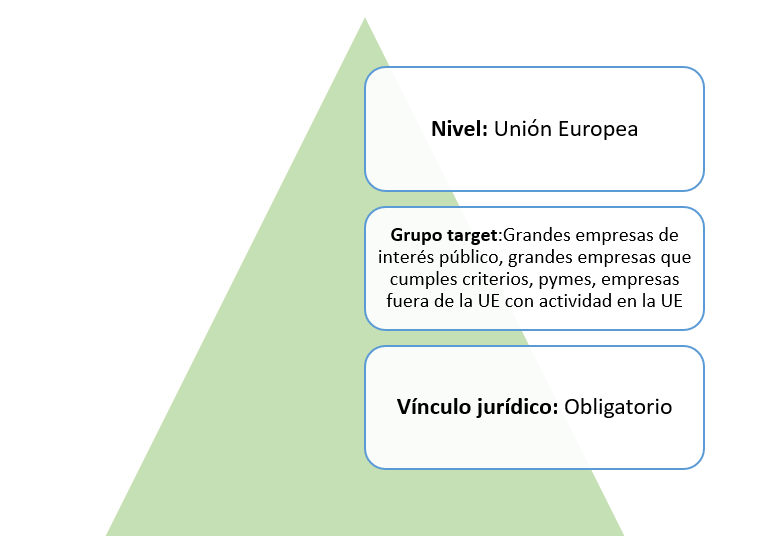

Corporate Sustainability Due Diligence Directive (CSDDD)

El 23 de febrero de 2022, la Comisión Europea presentó una propuesta de Directiva sobre Diligencia Debida para la Sostenibilidad Empresarial. Mediante la integración de los derechos humanos y las preocupaciones medioambientales en las operaciones empresariales y el gobierno corporativo, esta directiva pretende promover prácticas empresariales sostenibles y responsables a lo largo de toda la cadena de valor. Con las nuevas obligaciones de información, las empresas deberán abordar los efectos negativos de sus acciones, incluidas las de sus proveedores directos e indirectos, tanto dentro como fuera de Europa.

¿A quién afecta la CSDDD?

El CSDDD se aplica a las empresas que pertenezcan a uno de los tres grupos siguientes:

- Grandes empresas: Empresas de la UE con (i) 500 empleados o más y (ii) 150 millones de euros o más de volumen de negocios neto al año.

- Empresas de sectores de riesgo: Empresas de la UE en sectores de riesgo si (i) 20+ millones de euros de volumen de negocios neto generado en sectores de riesgo*, (ii) 250+ empleados, (iii) 40 millones de euros de volumen de negocios neto al año

- Empresas de terceros países: Empresas de terceros países si (i) operan en la UE, (ii) generan 150+ millones de euros de volumen de negocios neto/año en la UE o entre 40 y 150 millones de euros de volumen de negocios neto/año en la UE y a partir de ahí 20+ millones de euros de volumen de negocios neto/año en sectores de riesgo en cualquier parte del mundo

*Los sectores de riesgo son la industria textil, la agricultura y la silvicultura, la pesca, la alimentación, la química y la explotación de recursos minerales.

El ámbito de aplicación del proyecto incluye las operaciones propias de la empresa, sus filiales y la totalidad de sus cadenas de valor (adquisición, uso y eliminación). Por lo tanto, se ven afectadas todas las relaciones comerciales directas e indirectas.

Las pequeñas y medianas empresas no se ven directamente afectadas. Las PYME afectadas indirectamente por su posición en la cadena de valor recibirán medidas de apoyo.

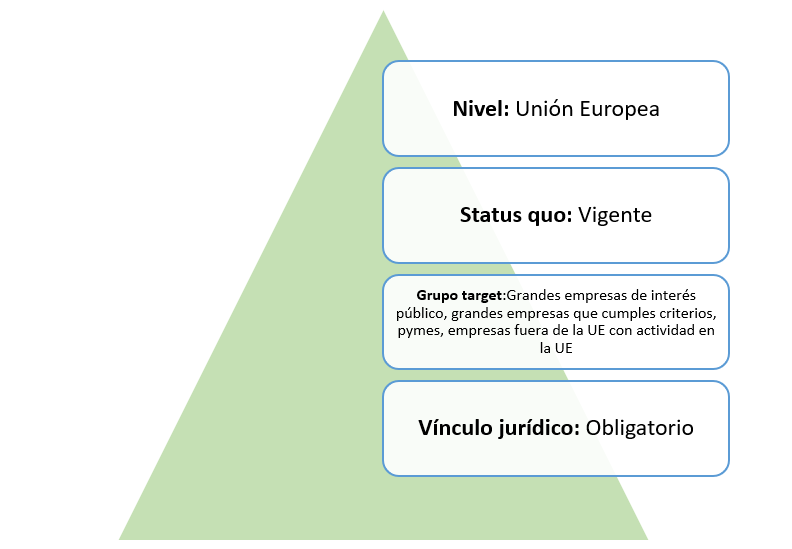

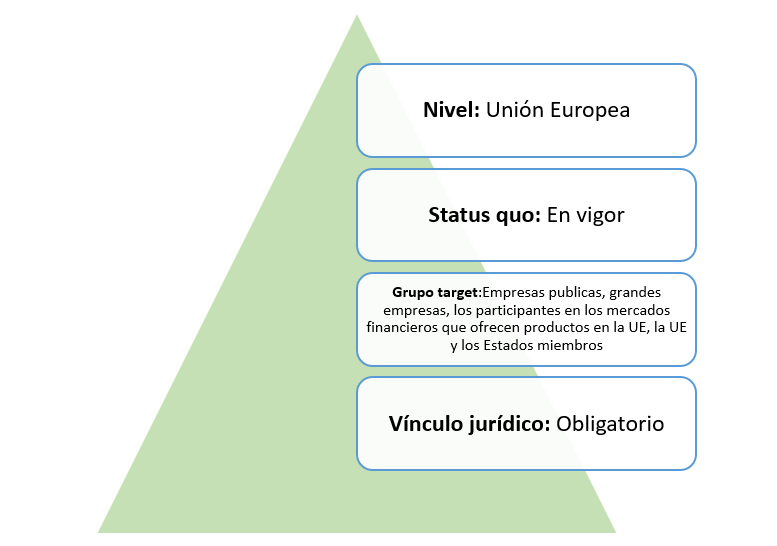

Corporate Sustainability Reporting Directive (CSRD)

La Directiva sobre información corporativa en materia de sostenibilidad (CSRD) establece un marco uniforme para la presentación de datos no financieros para las empresas que operan en la Unión Europea. Tras su adopción en noviembre de 2022 por el Parlamento Europeo, la CSRD entró en vigor el 5 de enero de 2023.

Con el fin de hacer avanzar el mundo empresarial hacia un futuro más sostenible, la Directiva tiene como objetivo ayudar a los inversores, los grupos de la sociedad civil, los consumidores, los responsables políticos y otras partes interesadas a tener en cuenta los resultados no financieros de las grandes empresas. La Directiva 2014/95/UE sustituye a la Directiva 2014/95/UE, generalmente conocida como Directiva sobre divulgación de información no financiera (NFRD) para fomentar una divulgación más precisa de los objetivos y parámetros de sostenibilidad. Una de las disposiciones clave de la CSRD es el cumplimiento de las Normas Europeas de Información sobre Sostenibilidad (ESRS).

La CSRD está alineada con el Reglamento de Divulgación de Finanzas Sostenibles y el Reglamento de Taxonomía de la UE.

¿A quién se aplica?

Con la ampliación de la obligación de informar, se espera que el número de empresas obligadas a informar aumente de 11.600 a 50.000 en toda la UE.

Todas las empresas que cotizan en un mercado regulado por la UE están cubiertas por la nueva obligación de información.

Todas las empresas no orientadas al mercado de capitales están sujetas a la CSRD si cumplen:

- Microempresas:

Total del balance: ≤ 450.000 €

Facturación: ≤ 900.000 €

- Pequeñas empresas:

Total del balance: ≤ 5.000.000€

Facturación: ≤ 10.000.000 €

- Medianas empresas:

Total del balance: ≤ 25.000.000 €

Facturación: ≤ 50.000.000 €

- Grandes empresas:

Total del balance: > 25.000.000 €

Facturación: > 50.000.000 €

European Financial Reporting Advisory Group (EFRAG)

Con el fin de servir al interés público, la Comisión Europea alentó la formación de la organización privada conocida como EFRAG en 2001. A raíz de las nuevas responsabilidades descritas en la CSRD, el EFRAG amplió el alcance de su misión en 2022 prestando asesoramiento técnico a la Comisión Europea en forma de un borrador totalmente completo de las ESRS de la UE. Las operaciones de la UE se dividen en dos pilares: un pilar de información de sostenibilidad y un pilar de información financiera.

Sistema de Auditoría de Gestión Medioambiental (EMAS)

El EMAS (Sistema Comunitario de Gestión y Auditoría Medioambientales) es un instrumento voluntario de gestión medioambiental que permite a las empresas y otras organizaciones evaluar, informar y mejorar su comportamiento medioambiental. Se dirige a las empresas y otras organizaciones que pretenden mejorar sistemáticamente la eficiencia de los recursos y materiales, así como su cumplimiento de la legislación, y disminuir los efectos medioambientales negativos y los peligros para el medio ambiente. La base jurídica actual es el Reglamento nº 1221/2009, modificado por el Reglamento UE 2017/1505 (anexos I, II y III) y el Reglamento UE 2018/2026 (anexo IV).

European Sustainability Reporting Standards (ESRS)

Para fomentar y mejorar la presentación de informes de sostenibilidad en la UE, la Comisión Europea adoptó en abril de 2021 una propuesta de Directiva sobre presentación de informes de sostenibilidad de las empresas. En noviembre de 2022, la UE adoptó la CSRD, y el 5 de enero de 2023 entró en vigor. La Directiva tiene por objeto sustituir a la actual Directiva sobre divulgación de información no financiera. Una de las disposiciones clave de la CSRD es el cumplimiento de las Normas Europeas de Presentación de Información sobre Sostenibilidad (ESRS). De este modo, la Comisión apoyará el Pacto Verde de la UE exigiendo a determinadas grandes empresas que informen sobre los parámetros de sostenibilidad de conformidad con ESRS

El ESRS fue desarrollado principalmente por el Grupo Consultivo Europeo de Información Financiera (EFRAG). Están diseñados para garantizar la calidad y pertinencia de la información reportada.

Estructura ESRS:

| General | Medioambiente | Social | Gobernanza |

| ESRS 1 Requisitos generales | ESRS E1 Cambio climático | ESRS S1 Mano de obra propia | ESRS G1 Conducta empresarial |

| ESRS 2 Información general | ESRS E2 Polución | ESRS S2 Trabajadores de la cadena de valor | |

| ESRS E3 Recursos del agua y marinos | ESRS S3 Comunidades afectadas | ||

| ESRS E4 Biodiversidad y sistemas ecológicos | ESRS E4 Consumidores y usuarios finales | ||

| ESRS E5 Uso de los recursos y economía circular |

Taxonomía UE

Con la aprobación del Green Deal en 2019, la Unión Europea marcó el rumbo hacia inversiones más sostenibles en ámbitos como las energías renovables, la biodiversidad o la economía circular. El objetivo final es alcanzar una economía climáticamente neutra en la UE para 2050. Para 2030, ya habrá una reducción del 55% de las emisiones de gases de efecto invernadero. Para alcanzar estos objetivos climáticos, el Pacto Verde incluye un plan de inversión de 1 billón de euros en los próximos 10 años. Sin embargo, a pesar de esta enorme inversión, la UE depende también del apoyo del sector privado para alcanzar el acuerdo climático de París. Ahí es donde entra en juego el Reglamento sobre Taxonomía de la UE.

¿Cuándo se aplica la Taxonomía de la UE a las empresas?

Los requisitos de información están entrando en vigor a lo largo de varios años, a partir del ejercicio 2021. Para las empresas afectadas, será entonces obligatorio informar sobre la Taxonomía de la UE. El informe propiamente dicho deberá publicarse a más tardar cuatro meses después del final del ejercicio financiero indicado.

- A partir del 1 de enero de 2021: grandes empresas de interés público con la primera divulgación de la elegibilidad de la taxonomía para los objetivos medioambientales 1+2, con informes que deberán presentarse en 2022.

- A partir del 1 de enero de 2022: grandes empresas de interés público con la primera divulgación de la alineación de la taxonomía para los objetivos medioambientales 1+2, con informes previstos para 2023.

- A partir del 1 de enero de 2024: grandes empresas de interés público con divulgación de todos los objetivos medioambientales, con informes previstos para 2025.

- A partir del 1 de enero de 2025: grandes empresas, con informes previstos para 2026.

- A partir del 1 de enero de 2026: PYME y otras empresas, con informes que deben presentarse en 2027.

- A partir del 1 de enero de 2028: empresas no pertenecientes a la UE con un volumen de negocios neto superior a 150 millones de euros en la UE, con vencimiento en 2029.

Protocolo GEI

Creado en 1998, el Protocolo de Gases de Efecto Invernadero (GHGP) proporciona un marco estandarizado a escala mundial para medir y gestionar las emisiones de GEI procedentes de las operaciones de los sectores público y privado, las cadenas de valor y las acciones de reducción de emisiones. Se formó a través de una asociación entre el Instituto de Recursos Mundiales y el Consejo Empresarial Mundial para el Desarrollo Sostenible debido a la necesidad de un marco coherente para la presentación de informes sobre gases de efecto invernadero.

La Norma Corporativa de Contabilidad y Presentación de Informes orienta a las empresas sobre cómo cuantificar y notificar sus emisiones de GEI. A través de enfoques normalizados para la evaluación de las emisiones, el Protocolo de GEI permite a las empresas reducir los costes de creación de un inventario de GEI y aumentar la transparencia y coherencia en el proceso de elaboración de informes.

¿Qué son las emisiones de alcance (Scope emissions)?

Según el GHG Protocol, las emisiones de gases de efecto invernadero de una empresa se dividen en tres alcances.

- Alcance 1

Las emisiones de alcance 1 son las emisiones directas de GEI que una empresa produce y controla.

Este alcance se divide en 4 categorías: Emisiones por combustión estacionaria, emisiones de procesos, emisiones fugitivas y emisiones móviles.

Ejemplos: calefacción de oficinas a gas, fabricación in situ, unidades de aire acondicionado o vehículos de empresa.

- Alcance 2

Las emisiones de Alcance 2 son emisiones indirectas de GEI que una empresa produce por el uso que hace de la electricidad y la energía.

Se emiten a través de centrales eléctricas que suministran a la empresa electricidad, vapor, calor y refrigeración.

Ejemplo: Electricidad comprada.

- Alcance 3

Las emisiones de alcance 3 son emisiones indirectas de GEI que se producen a lo largo de la cadena de valor de la empresa y no se incluyen en el alcance 2.

Este alcance se divide en 15 categorías: Emisiones a través de la cadena de valor de una empresa: proveedores, empleados, viajes de negocios, uso de productos de la empresa, etc.

Ejemplo: Compra de bienes y servicios o desplazamientos de los empleados.

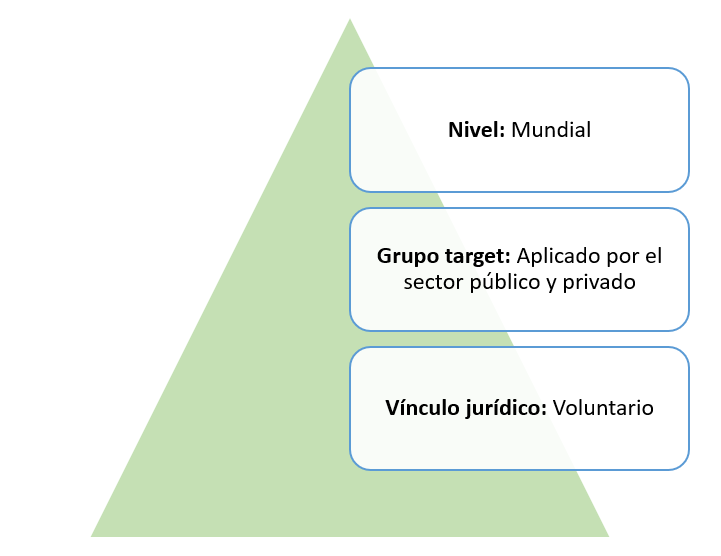

Las normas GRI

La Global Reporting Initiative (GRI) es una organización internacional que elabora directrices para empresas, gobiernos y organizaciones no gubernamentales en relación con la elaboración de memorias de sostenibilidad. El objetivo es ayudar a las partes interesadas a lo largo de su progreso hacia el desarrollo sostenible.

En la actualidad, los Estándares GRI son el marco mundial más utilizado para la elaboración de memorias de sostenibilidad. Desde 1997, los Estándares GRI han sufrido varias revisiones y cambios. Sin embargo, la última modificación de los Estándares ha sido una revisión más general en lo que respecta a la estructura y los términos. Los Estándares GRI se adoptaron plenamente el 1 de enero de 2023 y, con ello, entraron en vigor los Estándares Universales 2021. A partir de ahora, todas las organizaciones que informan en GRI están obligadas a utilizar estas normas para publicar información.

¿A quién se aplican los Estándares GRI?

Cualquier organización, independientemente de su tamaño, sector o ubicación, puede utilizar los Estándares GRI para sus memorias de sostenibilidad. En 2021, más de 15.000 organizaciones de todo el mundo divulgaban su información ESG de conformidad con los Estándares GRI.

Desde un punto de vista interno, los estándares construyen el marco para que una organización informe sobre su impacto. La información divulgada puede utilizarse para evaluar políticas, redefinir estrategias u orientar decisiones, como el establecimiento de metas y objetivos. También sirven como medio creíble para comparar los datos comunicados tanto interna como externamente.

Desde un punto de vista externo, la información normalizada publicada también puede ayudar a las partes interesadas, como los inversores, a identificar riesgos financieros, evaluar la integración del desarrollo sostenible en las estrategias corporativas y valorar el éxito a largo plazo de las organizaciones.

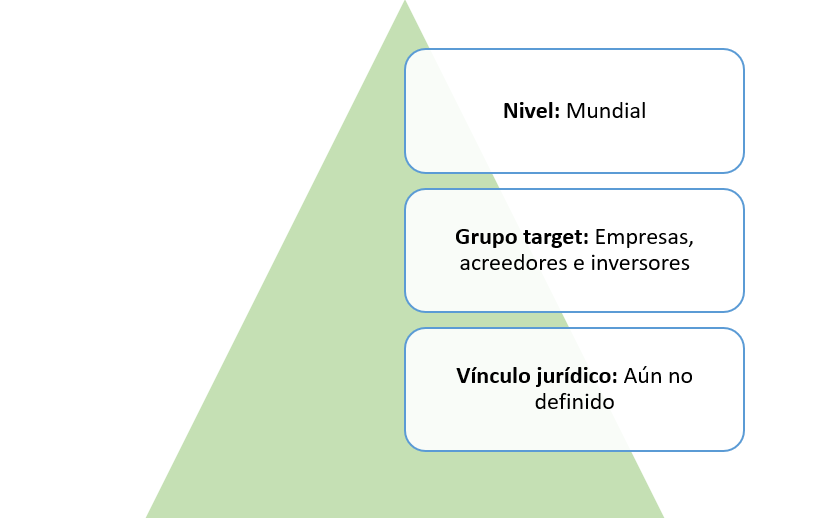

Normas NIIF

El Consejo de Normas Internacionales de Sostenibilidad publicó los borradores de las dos primeras Normas NIIF de Divulgación de la Sostenibilidad el 31 de marzo de 2022. El borrador S1 contiene requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad a lo largo de toda la cadena de valor de una entidad. El borrador S2 especifica los requisitos para la presentación de información que permita al inversor evaluar el impacto de los riesgos y oportunidades relacionados con el clima en el valor de la empresa.

International Organization for Standarization (ISO)

La Internazional Organization for Standarization, organización no gubernamental fundada en 1947, cuenta entre sus miembros con 167 organismos nacionales. La ISO crea normas internacionales reuniendo a profesionales de los países miembros de todo el mundo. En 2010, la ISO introdujo la ISO 26000, una norma que definía la responsabilidad social. Ayuda a las empresas y organizaciones a convertir los conceptos en acciones prácticas y a compartir las mejores prácticas socialmente responsables.

Non-financial reporting directive (NFRD)

La Directiva sobre información no financiera (NFRD) define legalmente la presentación de información sobre ratios no financieros para las empresas de la UE. La directiva de la UE -también conocida como Directiva 2014/95/UE- se adoptó en 2014. Desde su entrada en vigor en 2018, exige a las empresas afectadas que amplíen sus informes de gestión para incluir divulgaciones de sostenibilidad no financiera.

¿A qué empresas afecta la NFRD?

El NFRD exige a las grandes entidades de interés público que apliquen sus normas de información. Esto afecta a:

- Empresas cotizadas con más de 500 empleados (incluidas las filiales)

- Bancos

- Compañías de seguros

Sustainability Accounting Standards Board (SASB)

Las normas de la SASB permiten a las organizaciones divulgar información sobre sostenibilidad específica del sector en relación con los riesgos y oportunidades que repercuten en el valor empresarial, identificando las cuestiones medioambientales, sociales y de gobernanza más importantes para los resultados financieros y el valor de la empresa. Tras fusionarse con la Value Reporting Fundation y fundar el International Sustainability Standards Board, la NIIF Fundation asumió la gestión de las Normas SASB en agosto de 2022. El ISSB aconseja a las empresas que sigan utilizando las Normas SASB hasta que sean sustituidas por las NIIF.

Science-based targets (SBTs)

La iniciativa Objetivos Basados en la Ciencia (SBTi) es una organización internacional que apoya a empresas e instituciones financieras en el establecimiento de objetivos de reducción de emisiones de gases de efecto invernadero (GEI). Estos denominados objetivos basados en la ciencia deberán ser coherentes con los hallazgos más recientes de la ciencia climática. La iniciativa pretende impulsar la acción climática de las empresas para alcanzar los objetivos climáticos establecidos por la UE: una reducción del 55% de las emisiones de gases de efecto invernadero para 2030 y la neutralidad climática para 2050.

La iniciativa surgió de la colaboración entre CDP, el Pacto Mundial de las Naciones Unidas, el Instituto de Recursos Mundiales (WRI) y el Fondo Mundial para la Naturaleza (WWF). Hasta marzo de 2023, más de 2.300 empresas han desarrollado objetivos basados en la ciencia que se ajustan a los requisitos del SBTi.

El SBTi tiene tres misiones principales:

- Identifica y fomenta las mejores prácticas para la reducción de emisiones y los objetivos netos cero de acuerdo con la ciencia del clima.

- Proporciona métodos y recursos para desarrollar objetivos basados en la ciencia.

- Sus equipos de expertos evalúan y validan de forma independiente los objetivos de base científica fijados por las empresas.

Objetivos de desarrollo sostenible (ODS)

Con la Agenda 2030 para el Desarrollo Sostenible, los países de la ONU se han comprometido a un programa de desarrollo integral para hacer frente a los desafíos globales y dar forma a un mayor desarrollo ambiental, social y de gobernanza en cada país de la manera requerida.

Estos son los 17 Objetivos de Desarrollo Sostenible en detalle:

- No a la Pobreza: Acabar con la pobreza en todas sus formas y en todo el mundo

- Hambre cero: Poner fin al hambre, lograr la seguridad alimentaria y la mejora de la nutrición, y promover la agricultura sostenible

- Buena salud y bienestar: Garantizar una vida sana y promover el bienestar para todos en todas las edades

- Educación de calidad: Garantizar una educación de calidad inclusiva y equitativa y promover oportunidades de aprendizaje permanente para todos.

- Igualdad de género: Lograr la igualdad de género y empoderar a todas las mujeres y niñas

- Agua limpia y saneamiento: Garantizar la disponibilidad y la gestión sostenible del agua y el saneamiento para todos.

- Energía asequible y limpia: Garantizar el acceso a una energía asequible, fiable, sostenible y moderna para todos.

- Trabajo decente y crecimiento económico: Promover el crecimiento económico sostenido, inclusivo y sostenible, el empleo pleno y productivo y el trabajo decente para todos.

- Industria, Innovación e Infraestructura: Construir infraestructuras resilientes, promover la industrialización inclusiva y sostenible y fomentar la innovación

- Reducción de la desigualdad: Reducir la desigualdad de ingresos dentro de los países y entre ellos

- Ciudades y comunidades sostenibles: Hacer que las ciudades y los asentamientos humanos sean inclusivos, seguros, resilientes y sostenibles

- Consumo y producción responsables: Garantizar modelos de consumo y producción sostenibles

- Acción por el clima: Adoptar medidas urgentes para combatir el cambio climático y sus efectos mediante la regulación de las emisiones y el fomento de las energías renovables.

- Vida bajo el agua: Conservar y utilizar de forma sostenible los océanos, los mares y los recursos marinos para el desarrollo sostenible

- Vida en tierra: Proteger, restaurar y promover el uso sostenible de los ecosistemas terrestres, gestionar de forma sostenible los bosques, luchar contra la desertificación, detener e invertir la degradación del suelo y frenar la pérdida de biodiversidad.

- Paz, justicia e instituciones fuertes: Promover sociedades pacíficas e inclusivas para el desarrollo sostenible, proporcionar acceso a la justicia para todos y crear instituciones eficaces, responsables e inclusivas a todos los niveles.

- Asociaciones para los Objetivos: Reforzar los medios de implementación y revitalizar la alianza mundial para el desarrollo sostenible

Plan de acción de finanzas sostenibles

El Plan de Acción sobre finanzas sostenibles forma parte de los esfuerzos de la Unión de los Mercados de Capitales (UMC) para conectar la financiación con las necesidades específicas de la economía europea en beneficio del planeta y de nuestra sociedad. También es uno de los pasos clave para la aplicación del histórico Acuerdo de París y la agenda de la UE para el desarrollo sostenible.

El plan de acción sobre finanzas sostenibles adoptado por la Comisión Europea en marzo de 2018 tiene tres objetivos principales:

- Reorientar los flujos de capital hacia inversiones sostenibles, con el fin de lograr un crecimiento sostenible e integrador

- Gestionar los riesgos financieros derivados del cambio climático, la degradación ambiental y las cuestiones sociales

- Fomentar la transparencia y el largo plazo en la actividad financiera y económica

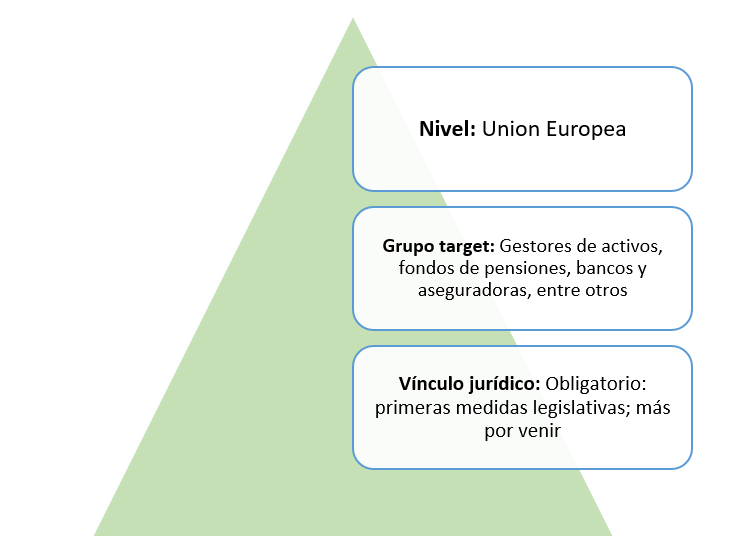

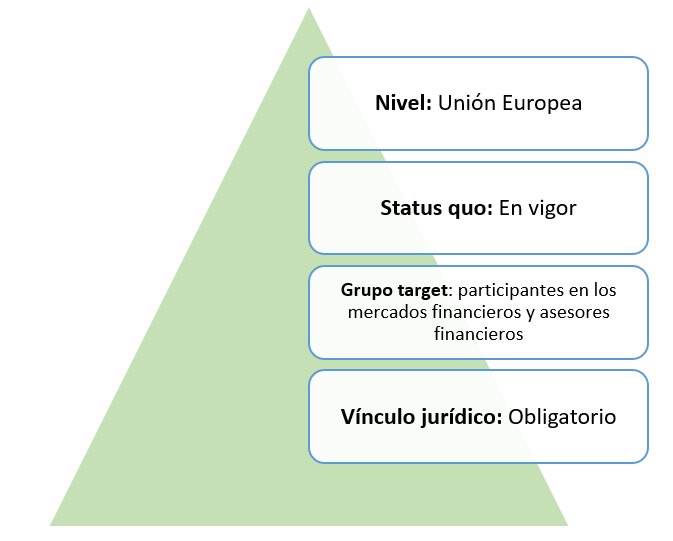

Reglamento de divulgación SFDR

Con la puesta en marcha del Pacto Verde de la UE en diciembre de 2019, la UE ha marcado el rumbo para dirigir los flujos de capital hacia un futuro más sostenible. De acuerdo con el Green Deal, la UE debe lograr la neutralidad climática en 2050, convirtiendo así a Europa en el primer continente neutro en gases de efecto invernadero. Para alcanzar estos ambiciosos objetivos, la UE ha aprobado varios reglamentos en el marco del Pacto Verde y la Estrategia de Financiación Sostenible. Con ellos se pretende aumentar la transparencia para los inversores a fin de que los criterios de sostenibilidad sean una parte importante de las decisiones de inversión. Junto con el Reglamento sobre Taxonomía de la UE y la Directiva sobre Informes de Sostenibilidad Empresarial (CSRD), el Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) es uno de los reglamentos más importantes de la UE en materia de transparencia empresarial.

¿A qué empresas afecta el SFDR?

El SFDR va dirigido a las empresas financieras de la UE con más de 500 empleados. Esto incluye a las empresas que desarrollan y ofrecen productos financieros, los llamados participantes en los mercados y los asesores financieros. Esto se aplica, por ejemplo, a bancos, compañías de seguros o empresas de gestión de activos. Los productos financieros incluidos en el ámbito de aplicación son los fondos de inversión y de inversión colectiva, los planes de pensiones privados y profesionales, los productos de inversión de seguros y el asesoramiento en materia de seguros e inversiones.

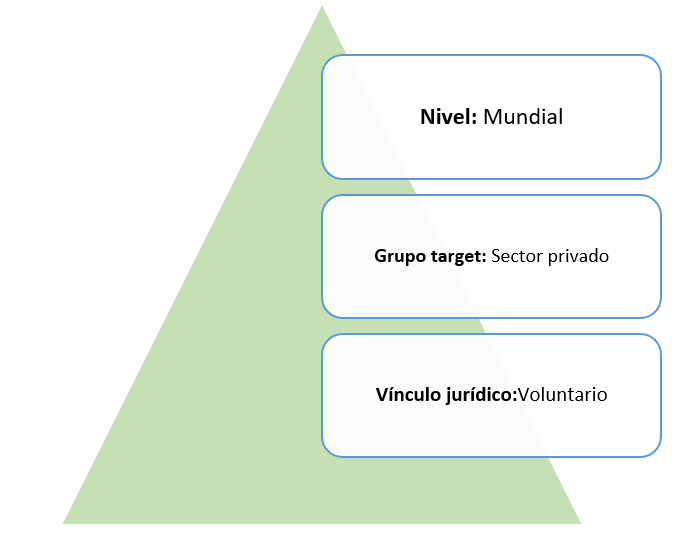

UN Global Compact (UN GC)

El Pacto Mundial de la ONU es una asociación voluntaria entre empresas, organizaciones y las Naciones Unidas. El CG de la ONU proporciona un lenguaje común para la responsabilidad corporativa y un marco para guiar a todas las empresas, independientemente de su tamaño, tipo o ubicación. En total, el Pacto Mundial comprende diez principios que instan a las empresas y organizaciones participantes a mantener su compromiso con los derechos humanos, unas condiciones de trabajo justas, la protección del medio ambiente y la lucha contra la corrupción.

El Pacto Mundial persigue dos objetivos complementarios:

- Los diez principios deben integrarse en la acción empresarial a escala mundial.

- Promover medidas que apoyen los objetivos generales de la ONU (por ejemplo, los Objetivos de Desarrollo Sostenible).

Los diez principios del Pacto Mundial de la ONU:

Derechos Humanos

1. Las empresas deben apoyar y respetar la protección de los derechos humanos proclamados internacionalmente; y

2. asegurarse de que no son cómplices en la vulneración de los derechos humanos.

Trabajo

3. Las empresas deben apoyar la libertad de asociación y el reconocimiento efectivo del derecho a la negociación colectiva;

4. la eliminación de todas las formas de trabajo forzoso y obligatorio

5. la abolición efectiva del trabajo infantil; y

6. la eliminación de la discriminación en materia de empleo y ocupación.

Medio ambiente

7. Las empresas deben apoyar un enfoque preventivo ante los retos medioambientales;

8. emprender iniciativas para promover una mayor responsabilidad medioambiental; y

9. fomentar el desarrollo y la difusión

Anticorrupción

10. Las empresas deben trabajar contra la corrupción en todas sus formas, incluidas la extorsión y el soborno.

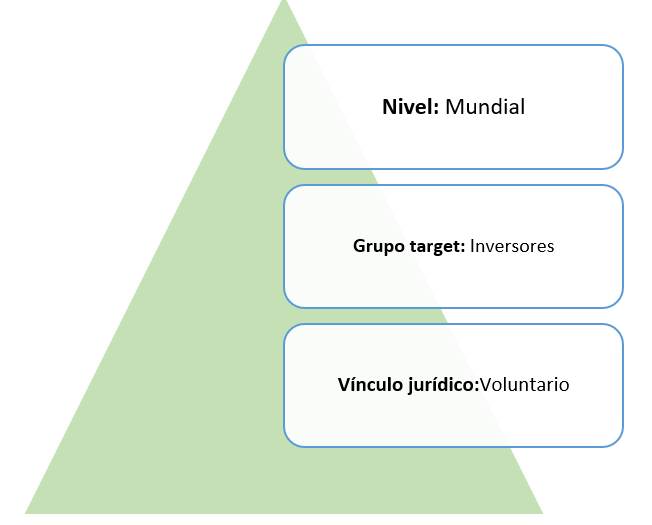

UN PRI – Principles for Responsible Investment

Los Principios de Inversión Responsable (PRI) son una iniciativa financiera de la ONU lanzada con el objetivo de desarrollar principios para las inversiones sostenibles y, por tanto, fomentar un sistema financiero sostenible. Reflejan la creciente importancia de las cuestiones medioambientales, sociales y de gobernanza en las decisiones de inversión.

Los PRI facilitan a los inversores la comprensión de la inversión sostenible y la toma de decisiones responsables. Los principios animan a los inversores, de forma voluntaria, a utilizar la inversión responsable como medio para una mejor gestión del riesgo y una mayor rentabilidad, al tiempo que se comprometen con los responsables políticos mundiales. Según el PRI, el éxito de los principios se refleja en los 5.179 signatarios (a fecha de octubre de 2022), con un total estimado de activos bajo gestión (AUM) de 121,3 billones de dólares, que se han unido a la iniciativa desde su lanzamiento en 2006.

La asociación entre los PRI y la ONU se remonta a 2005, cuando el entonces Secretario General Kofi Annan impulsó la creación del grupo de trabajo que desarrolla los principios. A día de hoy, los PRI de la ONU forman parte de la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente y del Pacto Mundial de las Naciones Unidas.

Los seis principios de los PRI

Los seis principios de sostenibilidad para inversores adoptados conjuntamente son:

- Incorporaremos las cuestiones ESG al análisis de las inversiones y a los procesos de toma de decisiones.

- Seremos propietarios activos e incorporaremos las cuestiones ESG a nuestras políticas y prácticas de propiedad.

- Procuraremos que las entidades en las que invirtamos revelen información adecuada sobre cuestiones ESG.

- Promoveremos la aceptación y la aplicación de los Principios en el sector de la inversión.

- Trabajaremos juntos para mejorar nuestra eficacia en la aplicación de los Principios.

- Informaremos sobre nuestras actividades y progresos en la aplicación de los Principios.